一月內49條動態,2023儲能企業競逐開啟

發布日期:2023-02-09 瀏覽次數:1483

2022年,儲能迎來高速增長時代。根據中國能源研究會儲能專委會/中關村儲能產業技術聯盟(CNESA)全球儲能數據庫的不完全統計,截止到2022年底,中國已投運的電力儲能項目累計裝機達59.4GW,其中新型儲能累計裝機規模達到12.7GW;其中僅2022一年新型儲能新增裝機規模就占到累計裝機的54\%,新增裝機達到6.9GW/15.3GWh。(初步統計數據,終版數據將在2023年4月《儲能產業研究白皮書2023》正式發布)。2023年,新春伊始,儲能仍然展現出了蓬勃的發展潛力,儲能眾玩家加速了儲能領域的布局,儲能企業之間的激烈競爭已然開始。大手筆規劃產能布局、聯合產業鏈優質伙伴共同開發市場,新品發布、跨界、項目簽約開工等精彩不斷上演。

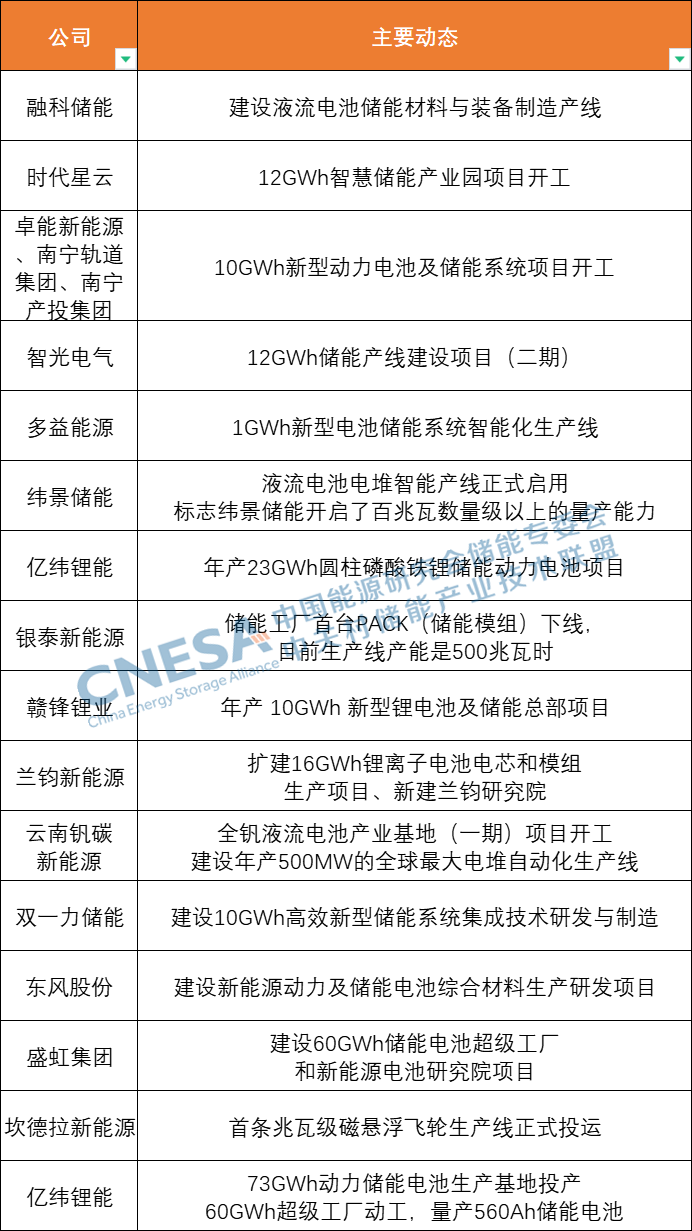

企業產能規劃一覽

目前,全球各國都在全力以赴踐行碳中和目標,儲能作為能源轉型關鍵技術支撐,仍然是一個巨大的增量市場,據中關村儲能產業技術聯盟(CNESA)全球儲能數據庫的不完全統計,國內市場2022年單年新增規劃、在建的新型儲能項目規模就達到了101.8GW/259.2GWh,這一目標已經遠超國家十四五規劃。由于儲能市場需求短時間內的集中爆發,各企業產線均在滿負荷工作,2022年還一度出現暫停接單的情況。所以,在2022年各企業就開始了新產線的投資建設,2023年,產能規劃仍在繼續。根據中關村儲能產業技術聯盟(CNESA)統計到的情況來看,2023年儲能企業產能投資呈現出以下幾個特點:建設內容以儲能電池和儲能系統為主,且從儲能電池技術類別來看,仍以鋰離子電池居多,但同時也注意到液流電池和飛輪儲能等新型儲能技術的產業化也在逐步推進。建設規模均為GWh級別,其中以盛虹集團和億緯鋰能規模較大。2月5日,億緯鋰能73GWh動力儲能電池生產基地投產,項目總投資166億元。同一日60GWh超級工廠動工,投資108億元,該工廠將量產億緯鋰能全新一代儲能電池LF560K,其配套的儲能電站運營成本可低于抽水蓄能電站,滿足儲能市場大規模、高經濟性需求。盛虹集團作為跨界來的上市公司,此次計劃在江蘇張家港投資306億建設60GWh儲能電池超級工廠和新能源電池研究院。

企業戰略合作一覽

儲能是一個既簡單又復雜的系統,以電化學儲能系統為例,簡單是因為我們可以把它簡單理解為一個“巨型充電寶”,復雜是因為儲能系統涉及材料、電化學、電力電子、熱管理、消防等各種跨領域學科。應用場景來看,儲能可以應用在火電、光伏、風電等電源側,電網側,還有工商業、家庭、數據中心、基站等用戶側儲能,而且不同的應用場景對儲能性能要求各異,有的要求響應速率、有的要求能量時長。在這樣的情況下,選擇在不同領域具備優勢的企業進行合作,已經成為大家不約而同的選擇。近兩年,中關村儲能產業技術聯盟就對2021年和2022年儲能企業的合作情況進行了盤點,2023年,這一趨勢仍在繼續,并且呈現以下幾大特點:利用各自優勢,合作開發細分市場。以海博思創為代表,2023年1月公司進行了兩場特別重要的簽約。在風光儲大基地方面,1月8日,海博思創和億利潔能成立合資公司,共同開發適應中國沙戈荒大基地的配套儲能項目,以及配套電網的獨立共享儲能電站項目,合資公司電化學儲能裝備設計產能10GWh/年以上。據了解,億利潔能是國內較早探索實踐光伏治沙模式的企業之一。在用戶側儲能方面,1月17日,海博思創與能鏈智電旗下能倉科技成立合資公司,布局用戶側儲能應用場景。能鏈智電是中國充電服務第一股,也是中國規模最大增長最快的電動汽車充電服務商之一。供應鏈合作。比如儲能電池廠商、儲能PCS廠商、儲能熱管理廠商、儲能系統集成商、儲能開發商等上下游之間的合作。從合作企業類型來看,民營企業之間的合作較多,也有民企和央企、民企和地方政府、央企和地方政府之間的合作。

全面出擊

當然,除了產能布局、戰略合作外,1月,主要儲能企業還在新品發布、投融資、項目進展等方面有了新動態。

2023年,儲能眾玩家正在以時不我待的緊迫感搶抓儲能發展機遇。此時,你需要一場高規格、高水平、高專業度的儲能活動來對自己進行一次洗禮。來這里了解最新的政策規劃、熟悉當下以及未來的市場趨勢、洞悉下一代儲能技術方向,總之,是所有從事儲能上下游企業不可錯過的一場盛會,更是有意跨界儲能的新入局者們學習提升的最佳課堂。不以山海為遠,待到人間四月天,讓我們共約ESIE2023!誠摯邀請各位參加第十一屆儲能國際峰會暨展覽會ESIE2023,4月7-9日,北京首鋼會展中心,共享儲能發展新機遇。

- 上一篇:新能源汽車動力電池的成本分析

- 下一篇:2022年近30家企業官宣跨界儲能領域